به تازگی با طرح انبوه سازان در قالب فروش مسکن قسطی موافقت شده است.

دراین بین نیز وزیر راه و شهرسازی از طرح فروش واحدهای مسکونی انبوه سازان

طی روزهای اخیر خبر داد.

وی مدعی شده در این طرح دولت نقشی ندارد بلکه

تعدادی از انبوه سازان با بانک مسکن توافق کرده اند که بتوانند تعدادی از

واحدهای مسکونی خود را به صورت قسطی به خریداران عرضه کنند، ضمن اینکه بانک

مسکن در این بین نقش تضمین کننده را ایفا و پرداخت اقساط خریداران به

سازندگان را بر عهده گرفته است.

عباس آخوندی این طرح را بی ارتباط با

دولت عنوان کرده اما در عین حال معتقد است این طرح می تواند در فروش تعداد

واحدهای مسکونی نقشی مهم را ایفا کند؛ چرا که فروشندگان با فروش واحدهای

خود می تواند درمناطق دیگر ساخت واحدهای مسکونی جدید را آغاز کنند و این در

رونق بازار مسکن مؤثر خواهد بود.

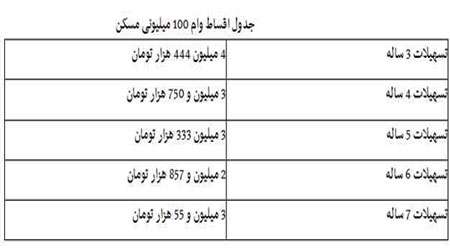

در حالی جدول اقساط وام 100 میلیون

تومانی در قالب طرح فروش قسطی مسکن با باز پرداخت 5 تا 7 ساله و نرخ سود و

حدود 20 درصدی منتشر شده که عضوهیات مدیره انبوه سازان استان تهران گفته

طرح فروش قسطی مسکن برای مشتریانی است که در طبقه متوسط و بالاتر قرار

دارند و تا مدت 5 تا 7 سال بتوانند اقساط وام 100 میلیونی را پرداخت کنند.

ایرج رهبر درباره نرخ پیشنهادی سود از جانب انبوه سازان افزوده است: این سود ۲ درصد بیش از تورم است؛ به اضافه اینکه بانک مسکن ۴ درصد بابت تضمین کارمزد دریافت می کند. حال اگر وام ۱۰۰ میلیون تومانی با بازپرداخت ۵ ساله و با نرخ سود حدود ۲۰ درصد ( نرخ تورم ۱۴ درصدی مورد تایید بانک مرکزی به علاوه ۲ درصد سود یعنی «۱۶ درصد سود انبوسازان»+ ۴ درصد کارمزد بانک مسکن) را محاسبه کنیم، مبلغ ماهانه اقساط ۳ میلیون و ۳۳۳ هزار تومان برای مدت ۶۰ ماه می شود.

ایرج رهبر درباره نرخ پیشنهادی سود از جانب انبوه سازان افزوده است: این سود ۲ درصد بیش از تورم است؛ به اضافه اینکه بانک مسکن ۴ درصد بابت تضمین کارمزد دریافت می کند. حال اگر وام ۱۰۰ میلیون تومانی با بازپرداخت ۵ ساله و با نرخ سود حدود ۲۰ درصد ( نرخ تورم ۱۴ درصدی مورد تایید بانک مرکزی به علاوه ۲ درصد سود یعنی «۱۶ درصد سود انبوسازان»+ ۴ درصد کارمزد بانک مسکن) را محاسبه کنیم، مبلغ ماهانه اقساط ۳ میلیون و ۳۳۳ هزار تومان برای مدت ۶۰ ماه می شود.

به عبارت دیگر، وام ۱۰۰

میلیون تومانی با بازپرداخت ۶۰ ماهه و با نرخ سود حدود ۲۰ درصدی برای

متقاضیان در مجموع ۲۰۰ میلیون تومان ( ۱۰۰ میلیون تومان اصل وام + ۱۰۰

میلیون تومان سود) تمام می شود.

در همین حال، اقساط وام ۱۰۰ میلیون

تومانی با بازپرداخت ۶ ساله (۷۲ ماه) ۳ میلیون و ۵۵ هزار تومان و با

بازپرداخت ۷ ساله (۸۴ ماه) ۲ میلیون و ۸۵۷ هزار تومان می شود.

درواقع،

وام ۱۰۰ میلیون تومانی با بازپرداخت ۷۲ ماهه و با نرخ سود حدود ۲۰ درصدی

برای متقاضیان در مجموع ۲۲۰ میلیون تومان ( ۱۰۰ میلیون تومان اصل وام + ۱۲۰

میلیون تومان سود) و با بازپرداخت ۸۴ ماهه ۲۴۰ میلیون تومان ( ۱۰۰ میلیون

تومان اصل وام + ۱۴۰ میلیون تومان سود) تمام می شود.

این

تقسیم بندی اقساط برای خانه دار شدن اقشار متوسط و با در آمد بالا در حالی

صورت گرفته که پیرامون این مسئله چند سؤال مدنظر است ابتدا اینکه آیا

اقشار متوسط جامعه قادر به پرداخت این اقساط میلیونی آن برای یک دوره 5 تا 7

ساله خواهند بود؟

به گفته ایرج رهبر این وام برای اقشار با درآمد بالا

را نیز مد نظر قرار گرفته بایداز وی سؤال کرد که وقتی خانواده ای از درآمد

قابل توجهی برخوردار است باز هم برای خرید مسکن به وام 100 میلیونی نیاز

دارد؟

همچنین سالهاست که قشر کم درآمد و ضعیف جامعه همچنان درانتظار

صاحب خانه شدن هستند در این طرح مسکن دار شدن اقشار ضعیف کجا دیده شده

است؟!

وقتی ثروتمندان حق دریافت وام مسکن دارند

عباس سلیمیان کارشناس اقتصادی در این خصوص گفت: وقتی برنامه تسهیلات مسکن تدوین می شود باید بر این اساس باشد که مردم توان بازپرداخت آن را داشته باشند.

سلیمیان در ادامه اظهار کرد: مسئولان در حقیقت ابزاری را باید به کار بگیرند که بتوانند گردش مالی را در جامعه توسعه دهدو گردش مالی زمانی اتفاق می افتد که درآمد قشر ضعیف جامعه افزایش یابد.

وی با بیان اینکه طرح توسعه مسکن و اعطای تسهیلات این چنینی موجب می شود بازار مصالح و کالا مورد نیاز ساختمانی رونق گیرد افزود: نباید با گزینشی برخورد کردن با وام گیرندگان نسبت به پرداخت وام اقدام کرد.

اقشار متوسط هم توانایی باز پرداخت وام راندارد

ابراهیم نکو عضو کمیسیون اقتصادی مجلس شورای اسلامی نیز با اشاره به اینکه بعضی قوانین درعین بی قانونی است افزود: این طرح هم جز تصمیماتی است که تبعیض آشکاری است.

وی تصریح کرد: اقشار متوسط توانایی بازپرداخت این تسهیلات را نخواهند داشت مگر این که تعدادی از یقه سفیدان و نورچشمی ها از این تسهیلات استفاده کنند.

عضو کمیسیون اقتصادی مجلس شورای اسلامی با اشاره به اینکه این عدالت نیست ادامه داد: این امر موجب نگرانی ها و بدبینی ها در سطح جامعه می شود در این خصوص باید شرایطی فراهم شود که تمام اقشار بتواند از آن استفاده کنند.

وی گفت: این طرح اگر اجرایی نشود بهتر از آن است که با شکست روبه رو شود.

می توان این طور نتیجه گرفت که طرح های این چنینی نه تنها بخش مسکن را از رکود خارج نمی کند بلکه چوب لای چرخ این بخشی که سالهاست با رکود تورم رنج می برد.

بنابراین انبوه سازان و یا متولیان دلسوز حوزه مسکن به دنبال حل معضل این بخش و ساماندهی آن هستند باید تأمین مسکن اقشار کم درآمد نیز به عنوان یک ضرورت جز برنامه و طرح هایشان قرار بگیرد.